กลยุทธ์เลือกสินเชื่อถูกกฎหมายไม่เช็คเครดิตสำหรับผู้มีประวัติเครดิตไม่ดี

758 จำนวนผู้เข้าชม |

หลายคนอาจเคยผ่านช่วงเวลาที่ “เครดิตพัง” เพราะชำระหนี้ล่าช้า หรือมีภาระมากจนรายจ่ายเกินรายรับ ส่งผลให้ธนาคารปฏิเสธการกู้สินเชื่อในครั้งต่อไป แต่รู้ไหมว่า... เครดิตเสียไม่ได้หมายความว่ากู้ไม่ได้ตลอดชีวิต เพราะปัจจุบันมีทางเลือกใหม่อย่าง “สินเชื่อถูกกฎหมายไม่เช็คเครดิต” ที่ช่วยให้คนมีประวัติทางการเงินไม่สวย กลับมามีโอกาสเข้าถึงเงินทุนอีกครั้งได้อย่างถูกต้องและปลอดภัย

บทความนี้เราจะพาไปรู้จัก กลยุทธ์เลือกสินเชื่อถูกกฎหมายดอกเบี้ยต่ำ สำหรับผู้ที่มีเครดิตไม่ดี — ว่าควรมองหาอะไร ต้องระวังอะไร และจะใช้บริการจากแพลตฟอร์มอย่าง มันนี่ฮับ (MoneyHub) อย่างไรให้คุ้มที่สุด

ทำความเข้าใจ “สินเชื่อถูกกฎหมายไม่เช็คเครดิต” คืออะไร?

ก่อนจะลงมือสมัคร ควรรู้ก่อนว่าสินเชื่อแบบ “ไม่เช็คเครดิต” หมายถึงอะไร

โดยทั่วไป สถาบันการเงินจะตรวจประวัติจาก เครดิตบูโร (Credit Bureau) เพื่อดูว่าผู้กู้เคยชำระหนี้ดีไหม มีหนี้เสียค้างอยู่หรือไม่ แต่สินเชื่อบางประเภท เช่น สินเชื่อส่วนบุคคลจากผู้ให้บริการทางการเงินทางเลือก (FinTech) หรือ สินเชื่อจากสหกรณ์/นิติบุคคลที่ได้รับอนุญาตจากธนาคารแห่งประเทศไทย (ธปท.) อาจไม่ได้ใช้เครดิตบูโรเป็นเกณฑ์หลักในการพิจารณา

สิ่งที่ผู้ให้กู้เหล่านี้จะมองคือ “ความสามารถในการชำระหนี้ปัจจุบัน” เช่น รายได้ประจำ สลิปเงินเดือน รายรับจากอาชีพอิสระ หรือหลักทรัพย์ค้ำประกันบางประเภทแทน ทำให้คนที่มี ประวัติเครดิตไม่ดีในอดีต ยังสามารถกู้ได้ หากปัจจุบันมีฐานะทางการเงินที่มั่นคงมากขึ้น

ทำไมต้องเลือก “สินเชื่อถูกกฎหมายดอกเบี้ยต่ำ” เท่านั้น?

ในยุคที่เต็มไปด้วยมิจฉาชีพทางออนไลน์ การมองหาสินเชื่อแบบง่ายๆ โดยไม่ตรวจสอบแหล่งที่มาอาจทำให้ “จากอยากแก้ปัญหา กลายเป็นปัญหาใหญ่กว่าเดิม” ได้ เพราะสินเชื่อนอกระบบจำนวนมากคิด ดอกเบี้ยเกินกว่ากฎหมายกำหนด และมีวิธีทวงหนี้ที่ไม่เหมาะสม

ดังนั้นกลยุทธ์แรกและสำคัญที่สุดคือ

เลือกสินเชื่อที่ถูกกฎหมาย และมีดอกเบี้ยต่ำตามเพดาน ธปท. กำหนดเท่านั้น

โดยอัตราดอกเบี้ยสินเชื่อส่วนบุคคลแบบไม่ใช้หลักประกัน ถูกกำหนดไว้ไม่เกิน 25% ต่อปี (รวมค่าธรรมเนียมทั้งหมดแล้ว) ซึ่งถือว่าเป็นขอบเขตที่ปลอดภัยสำหรับผู้บริโภค

สินเชื่อถูกกฎหมายดอกเบี้ยต่ำจึงไม่เพียงช่วยให้คุณจ่ายคืนได้อย่างสบายใจ แต่ยังไม่ต้องกลัวโดนโกงหรือถูกฟ้องในภายหลัง

5 กลยุทธ์เลือก “สินเชื่อถูกกฎหมายไม่เช็คเครดิต” สำหรับคนเครดิตไม่ดี

เลือกผู้ให้บริการที่มีใบอนุญาตจากธนาคารแห่งประเทศไทย (ธปท.)

อย่าเชื่อเพียงแค่คำโฆษณาว่า “กู้ได้ทุกอาชีพ” หรือ “ไม่เช็คบูโร” แต่ควรตรวจสอบว่าผู้ให้บริการนั้นมีชื่ออยู่ในรายชื่อผู้ประกอบธุรกิจสินเชื่อถูกกฎหมายของ ธปท. หรือไม่ ซึ่งสามารถตรวจสอบได้ทางเว็บไซต์ของ ธปท. โดยตรง

ตัวอย่างเช่น มันนี่ฮับ (MoneyHub) เป็นแพลตฟอร์มที่รวมข้อเสนอจากสถาบันการเงินที่ได้รับอนุญาตไว้ในที่เดียว ทำให้คุณมั่นใจได้ว่า ทุกสินเชื่อที่เห็น เป็นสินเชื่อถูกกฎหมาย 100%พิจารณาเงื่อนไขดอกเบี้ยและค่าธรรมเนียมอย่างรอบคอบ

หลายคนตกหลุมกับคำว่า “อนุมัติไว” หรือ “ผ่อนน้อย” แต่พออ่านรายละเอียดกลับพบว่าดอกเบี้ยจริงๆ สูงจนน่าตกใจ

ดังนั้นควรตรวจสอบให้แน่ใจว่าอัตราดอกเบี้ย ไม่เกิน 25% ต่อปี และไม่มีค่าธรรมเนียมแอบแฝง เช่น ค่าธรรมเนียมเปิดบัญชี ค่าดำเนินการ หรือค่าทวงถามหนี้เกินจริง

แพลตฟอร์มอย่าง มันนี่ฮับ จะช่วยเปรียบเทียบสินเชื่อแต่ละเจ้าให้เห็นชัดๆ ทั้งดอกเบี้ย ระยะเวลาผ่อน และยอดชำระต่อเดือน เพื่อให้คุณเลือกได้ตรงกับกำลังของตัวเองที่สุดเตรียมเอกสารให้พร้อม เพื่อเพิ่มโอกาสอนุมัติ

แม้สินเชื่อไม่เช็คเครดิตจะไม่ดูข้อมูลจากบูโร แต่ผู้ให้กู้ยังต้องการหลักฐานรายได้เพื่อประเมินความสามารถในการชำระหนี้ เช่น

- สลิปเงินเดือนย้อนหลัง 3 เดือน

- รายการเดินบัญชีธนาคาร (Statement)

- สัญญาจ้างงาน หรือหลักฐานการมีรายได้ประจำ

หากคุณเป็นอาชีพอิสระ อาจใช้หลักฐานรายได้จากบัญชีธนาคาร หรือเอกสารการรับงานแทนได้เช่นกัน

เคล็ดลับ: การแสดงรายได้อย่างโปร่งใสและมีวินัยทางการเงิน เช่น มีเงินเข้าออกบัญชีสม่ำเสมอ จะช่วยเพิ่มคะแนนความน่าเชื่อถือ แม้ไม่เช็คเครดิตก็ตามเปรียบเทียบข้อเสนอจากหลายแหล่งก่อนตัดสินใจ

อย่ากู้ทันทีจากแหล่งแรกที่เจอ เพราะอัตราดอกเบี้ยและเงื่อนไขของแต่ละเจ้าอาจต่างกันมาก การใช้แพลตฟอร์มอย่าง มันนี่ฮับ ซึ่งรวมสินเชื่อจากหลายธนาคารและฟินเทคในที่เดียว จะช่วยให้คุณเห็นข้อเสนอแบบเคียงข้างกัน พร้อมรายละเอียดครบถ้วน

คุณสามารถกรอกข้อมูลเบื้องต้น เช่น รายได้ต่อเดือน หรือจำนวนเงินที่ต้องการกู้ แล้วระบบจะแสดงรายการ สินเชื่อถูกกฎหมายดอกเบี้ยต่ำ ที่เหมาะกับคุณที่สุด — ช่วยประหยัดเวลาและลดความเสี่ยงในการกู้ผิดแหล่งอ่านรีวิวและประสบการณ์ผู้ใช้จริงก่อนสมัคร

อีกหนึ่งวิธีที่ช่วยกรองแหล่งกู้คุณภาพได้ดีคือการดูรีวิวจากผู้ใช้จริง เช่น บนเพจเฟซบุ๊ก หรือเว็บไซต์รีวิวทางการเงิน ซึ่งจะช่วยให้คุณรู้ว่าผู้ให้บริการรายนั้นๆ มีขั้นตอนโปร่งใสไหม อนุมัติไวจริงหรือไม่ มีการคิดดอกเบี้ยตามที่ประกาศหรือเปล่า

ตัวอย่างเช่น ใน มันนี่ฮับ จะมีผู้ใช้งานจริงรีวิวไว้มากมาย ทั้งเรื่องความสะดวก การบริการที่เข้าใจง่าย และที่สำคัญคือ ไม่มีค่าธรรมเนียมแอบแฝง

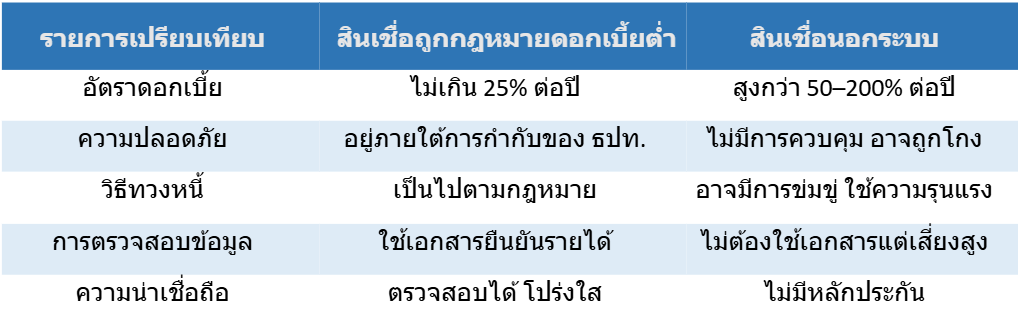

เปรียบเทียบ สินเชื่อถูกกฎหมาย vs สินเชื่อนอกระบบ

เห็นไหมว่า การเลือก “สินเชื่อถูกกฎหมายดอกเบี้ยต่ำ” แม้จะต้องใช้เอกสารและเวลาสักหน่อย แต่ก็แลกมากับ ความสบายใจในระยะยาว ไม่ต้องกลัวดอกเบี้ยทบต้น หรือถูกเรียกเก็บเกินจริง

มีเครดิตไม่ดี ก็กลับมากู้ได้ ถ้าเลือกให้ถูกทาง

อย่าปล่อยให้คำว่า “เครดิตเสีย” มาปิดโอกาสทางการเงินของคุณ เพราะทุกวันนี้มีทางเลือกมากมายที่ช่วยให้ผู้มีประวัติเครดิตไม่ดีสามารถกลับมาเข้าถึงสินเชื่อได้อีกครั้ง โดยเฉพาะเมื่อเลือกใช้ สินเชื่อถูกกฎหมายดอกเบี้ยต่ำ จากแพลตฟอร์มที่เชื่อถือได้อย่าง มันนี่ฮับ (MoneyHub)

ไม่ว่าจะเป็นพนักงานประจำ เจ้าของกิจการ หรือฟรีแลนซ์ เพียงมีรายได้ชัดเจน ก็สามารถค้นหาสินเชื่อที่เหมาะกับตนเองได้ง่ายๆ ผ่านระบบออนไลน์ ใช้เวลาไม่นาน อนุมัติไว และที่สำคัญ — ถูกกฎหมาย 100%

บทส่งท้ายจากมันนี่ฮับ

ที่ มันนี่ฮับ เราเข้าใจดีว่าทุกคนอาจเคยพลาด แต่ทุกคนก็ควรได้รับโอกาสใหม่ในการเริ่มต้นทางการเงินอีกครั้ง เราจึงรวบรวม สินเชื่อถูกกฎหมายดอกเบี้ยต่ำ จากธนาคารและผู้ให้บริการที่ได้รับอนุญาตไว้ในที่เดียว เพื่อให้คุณเปรียบเทียบและเลือกได้อย่างมั่นใจ “กู้ถูกที่ ถูกกฎหมาย ดอกเบี้ยต่ำ เริ่มต้นใหม่ได้อย่างมั่นใจที่มันนี่ฮับ”