หย่าร้างแล้วแบ่งหนี้ยังไง กฎหมายที่ต้องรู้เมื่อเคยขอสินเชื่อร่วมกัน

1054 จำนวนผู้เข้าชม |

ความรักเป็นเรื่องของคนสองคน แต่เมื่อถึงคราวที่เส้นทางชีวิตคู่ต้องสะดุดจนนำมาสู่การ "หย่าร้าง" เรื่องที่ปวดหัวและละเอียดอ่อนไม่แพ้การแบ่งสินสมรสก็คือ "การแบ่งหนี้สิน" โดยเฉพาะในกรณีที่เคยจูงมือกันไป กู้สินเชื่อ ร่วมกัน ไม่ว่าจะเป็นหนี้บ้าน หนี้รถ หรือหนี้บัตรเครดิต

หลายคู่เข้าใจผิดว่า เมื่อจดทะเบียนหย่าแล้ว หนี้สินทุกอย่างจะถูกหารครึ่งอัตโนมัติ หรือคิดว่าเมื่อตกลงยกทรัพย์สินให้ฝ่ายใดฝ่ายหนึ่งแล้ว หนี้จะตกเป็นของฝ่ายนั้นคนเดียวในทางกฎหมาย แต่ในความเป็นจริง "เจ้าหนี้ไม่ได้มาร่วมหย่ากับคุณด้วย"

บทความนี้จะพาไปเจาะลึกข้อกฎหมาย วิธีจัดการ และแนวทางปฏิบัติเมื่อต้องแบ่งหนี้หลังหย่าร้าง เพื่อให้คุณก้าวต่อไปได้อย่างราบรื่นและไม่โดนฟ้องร้องในภายหลังครับ

ในทางกฎหมาย "หนี้สิน" หลังแต่งงาน แบ่งออกเป็นกี่ประเภท?

ตามประมวลกฎหมายแพ่งและพาณิชย์ เมื่อมีการจดทะเบียนสมรส หนี้สินที่เกิดขึ้นระหว่างสมรสจะถูกแบ่งออกเป็น 2 ประเภทหลัก ๆ ซึ่งมีผลผูกพันและการรับผิดชอบที่แตกต่างกันโดยสิ้นเชิง ดังนี้ครับ

หนี้สมรส (หนี้ร่วม)

คือ หนี้ที่สามีภรรยาต้องร่วมกันรับผิดชอบจัดการ โดยกฎหมายกำหนดไว้ในมาตรา 1490 เช่น:

- หนี้เกี่ยวกับการจัดการบ้านเรือน จัดหาเครื่องอุปโภคบริโภคในครอบครัว การรักษาพยาบาล หรือการศึกษาของบุตร

- หนี้ที่เกี่ยวข้องกับสินสมรส (เช่น กู้สินเชื่อ ซื้อบ้านหรือคอนโดร่วมกันเพื่อเป็นที่อยู่อาศัย)

- หนี้ที่เกิดจากการงานที่ทำด้วยกันทั้งสองฝ่าย

- หนี้ที่ฝ่ายใดฝ่ายหนึ่งก่อขึ้น แต่ฝ่ายหนึ่งได้ให้สัตยาบัน (เซ็นยินยอม)

ข้อควรระวัง: แม้จะมีชื่อคนกู้เพียงคนเดียว แต่เงินนั้นนำมาใช้เพื่อประโยชน์ของครอบครัว หรืออีกฝ่ายเซ็นชื่อในหนังสือยินยอมคู่สมรส กฎหมายจะถือว่าเป็น "หนี้สมรส" ที่ต้องรับผิดชอบร่วมกันหนี้ส่วนตัว

คือ หนี้ที่ฝ่ายใดฝ่ายหนึ่งก่อขึ้นก่อนจดทะเบียนสมรส หรือเป็นหนี้ที่ก่อขึ้นระหว่างสมรสแต่นำไปใช้เพื่อประโยชน์ส่วนตัวโดยที่อีกฝ่ายไม่ได้ยินยอมและไม่ได้เกี่ยวข้องด้วย เช่น แอบไปกู้สินเชื่อส่วนบุคคลเพื่อเล่นการพนัน หรือไปค้ำประกันให้เพื่อนสนิท โดยที่คู่สมรสไม่รับทราบ กรณีแบบนี้ฝ่ายที่ก่อหนี้ต้องรับผิดชอบเพียงลำพัง

หย่ากันแล้ว หนี้ที่เคย "กู้สินเชื่อร่วม" จะเป็นอย่างไร?

นี่คือจุดที่คนเข้าใจผิดกันมากที่สุด!

กฎเหล็กที่ต้องจำ "สัญญาหย่า" ที่เราตกลงกันเองที่อำเภอว่าใครจะจ่ายหนี้ก้อนไหน มีผลผูกพันแค่ระหว่างอดีตสามีภรรยาเท่านั้น แต่ไม่มีผลผูกพันกับธนาคารหรือเจ้าหนี้

สมมติว่า คุณและอดีตคู่สมรสเคยร่วมกัน กู้สินเชื่อ บ้าน ต่อมาหย่ากันและทำบันทึกท้ายทะเบียนหย่าว่า “ฝ่ายชายยกบ้านให้ฝ่ายหญิง และฝ่ายหญิงจะเป็นผู้ผ่อนชำระหนี้บ้านต่อแต่เพียงผู้เดียว”

ในทางกฎหมายของธนาคาร (เจ้าหนี้) ทั้งสองคนยังคงมีฐานะเป็น "ลูกหนี้ร่วม" เหมือนเดิม หากวันใดวันหนึ่งอดีตภรรยาหยุดผ่อน ธนาคารมีสิทธิ์เต็มที่ในการมาฟ้องร้อง ทวงหนี้ หรือยึดทรัพย์สินของอดีตสามีเพื่อชำระหนี้ได้ เพราะธนาคารไม่ได้เซ็นรับรู้ในสัญญาหย่านั้นด้วยนั่นเองครับ

วิธีจัดการและทางออกเมื่อต้องแบ่งหนี้หลังหย่าร้าง

หากต้องการตัดขาดความสัมพันธ์ทางการเงินอย่างเด็ดขาด ไม่ให้มีปัญหาฟ้องร้องตามมาในอนาคต คุณสามารถเลือกใช้แนวทางปฏิบัติ ดังต่อไปนี้

แนวทางที่ 1 ถอนชื่อผู้กู้ร่วม (Refinance)

วิธีนี้เป็นวิธีที่เคลียร์และปลอดภัยที่สุดสำหรับฝ่ายที่ต้องการปล่อยมือจากหนี้ก้อนนั้น

- ขั้นตอน ให้ฝ่ายที่ตกลงจะรับผิดชอบหนี้ต่อไป (เช่น ฝ่ายที่ได้บ้านไป) ไปยื่นเรื่องกับธนาคารเดิม หรือติดต่อธนาคารใหม่เพื่อทำเรื่อง รีไฟแนนซ์ (Refinance) โดยขอเปลี่ยนสัญญาเหลือชื่อตนเองเป็นผู้กู้เพียงคนเดียว

- เงื่อนไขสำคัญ ธนาคารจะพิจารณา "ความสามารถในการชำระหนี้" ของผู้กู้ที่เหลืออยู่ หากฝ่ายนั้นมีรายได้สูงพอและประวัติทางการเงินดี ธนาคารจึงจะยอมปล่อยตัวผู้กู้ร่วมอีกคนออกจากการเป็นลูกหนี้

แนวทางที่ 2 ขายทรัพย์สินเพื่อปิดหนี้

หากประเมินแล้วว่า หลังจากแยกทางกัน ไม่มีฝ่ายใดฝ่ายหนึ่งมีกำลังทรัพย์พอที่จะผ่อนชำระหนี้ต่อคนเดียวได้ หรือธนาคารไม่อนุมัติให้ถอนชื่อผู้กู้ร่วม วิธีที่ดีที่สุดคือ การขายทรัพย์สินชิ้นนั้นทิ้ง

- นำเงินที่ได้จากการขายไปปิดยอด กู้สินเชื่อ ที่ค้างอยู่กับธนาคารให้หมด

- หากมีเงินเหลือหลังจากปิดหนี้ ก็นำเงินส่วนที่เหลือมาแบ่งกันตามสัดส่วนที่ตกลง

- หากขายแล้วยังไม่พอจ่ายหนี้ เงินส่วนที่ขาด (หนี้ที่เหลือ) ทั้งสองฝ่ายก็ต้องตกลงกันว่าจะหารเพื่อจ่ายจบอย่างไร

แนวทางที่ 3 ผ่อนต่อร่วมกันจนจบ (ไม่แนะนำ แต่ทำได้หากคุยกันรู้เรื่อง)

ในบางกรณีที่เหลือหนี้อีกไม่กี่ปีจะหมด หรือต้องการเก็บทรัพย์สินนี้ไว้ให้ลูกในอนาคต อดีตสามีภรรยาอาจเลือกที่จะช่วยกันผ่อนต่อจนจบสัญญา แต่ต้องยอมรับความเสี่ยงว่า หากฝ่ายใดฝ่ายหนึ่งเบี้ยวหนี้ อีกฝ่ายจะต้องรับภาระทั้งหมด และอาจเสียประวัติในเครดิตบูโรไปด้วย

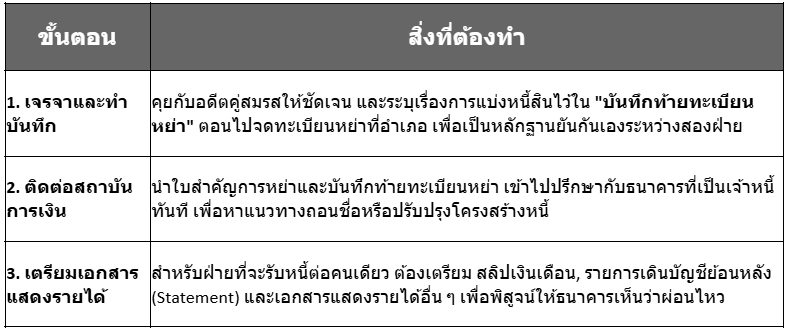

ขั้นตอนและเอกสารที่ต้องเตรียมเมื่อสัญญากู้มีปัญหาหลังหย่า

หากคุณตัดสินใจแล้วว่าจะจัดการหนี้ที่เคย กู้สินเชื่อ ร่วมกันให้จบสิ้น นี่คือขั้นตอนที่คุณต้องทำ:

เจ็บแต่ต้องจบ... เรื่องเงินต้องชัดเจน

การหย่าร้างเป็นเรื่องที่กระทบกระเทือนจิตใจมากพออยู่แล้ว อย่าปล่อยให้ปัญหาเรื่องหนี้สินที่เคย กู้สินเชื่อ ร่วมกันมากลายเป็นชนวนเหตุฟ้องร้องหรือทำลายอนาคตทางการเงินของคุณในระยะยาว

จำไว้เสมอว่า ความรับผิดชอบต่อเจ้าหนี้ไม่ได้สิ้นสุดลงพร้อมใบหย่า ตราบใดที่ยังมีชื่อเป็นผู้กู้ร่วม คุณยังคงมีความเสี่ยง 100% ในสายตาของกฎหมาย ดังนั้น เมื่อตัดสินใจแยกทางกันแล้ว ควรเคลียร์หนี้สินร่วมให้จบสิ้น จะด้วยการถอนชื่อ รีไฟแนนซ์ หรือขายทอดตลาด ก็เลือกวิธีที่เหมาะสมกับสถานะทางการเงินของทั้งสองฝ่าย เพื่อให้สามารถเริ่มต้นชีวิตใหม่ได้อย่างสบายใจและมีความสุขอย่างแท้จริง