วิธีคุยเจรจาขอลดดอกเบี้ย/พักชำระหนี้ กับสถาบันการเงินที่ให้บริการสินเชื่อออนไลน์

347 จำนวนผู้เข้าชม |

ในยุคที่การกดขอ สินเชื่อออนไลน์ ง่ายพอๆ กับการสั่งอาหารเดลิเวอรี่ หลายคนอาจจะเผลอตัวหยิบยืมความสะดวกสบายนี้มาใช้จนล้นมือ พอมารู้ตัวอีกที ยอดหนี้ก็พุ่งปรี๊ดจนหมุนเงินไม่ทันเสียแล้ว พอมองไปที่แอปฯ ธนาคารหรือแอปฯ เงินกู้ทีไร ใจมันก็สั่นหวั่นไหวกลัวโดนทวงถาม

แต่ช้าก่อน! การเป็นหนี้ไม่ใช่จุดจบของโลก และการ หนี ก็ไม่ใช่ทางออกที่ดีที่สุด วันนี้เราจะมาเจาะลึกกลยุทธ์การ เจรจาขอลดดอกเบี้ยหรือพักชำระหนี้ กับสถาบันการเงินที่ให้บริการสินเชื่อออนไลน์แบบมือโปร ให้คุณกลับมาหายใจคล่องคอได้อีกครั้ง

ยอมรับความจริง ก้าวแรกของการแก้หนี้

ก่อนจะยกหูโทรศัพท์หาเจ้าหน้าที่ สิ่งแรกที่คุณต้องมีคือ "สติ" การยอมรับว่าเรากำลังมีปัญหาทางการเงินไม่ใช่เรื่องน่าอาย สถาบันการเงินส่วนใหญ่ชอบลูกหนี้ที่เดินเข้ามาคุยก่อนที่จะกลายเป็นหนี้เสีย (NPL) เพราะเขาก็อยากได้เงินคืน มากกว่าอยากได้ชื่อว่าเป็นเจ้าหนี้ที่โหดร้าย การเงียบหายไปคือสัญญาณอันตราย แต่การเผชิญหน้าคือจุดเริ่มต้นของการแก้ไข

เช็กสถานะ "สินเชื่อออนไลน์" ในมือคุณ

ก่อนเปิดโต๊ะเจรจา คุณต้องรู้เขารู้เราเสียก่อน สินเชื่อออนไลน์มีหลายประเภท ซึ่งมีเงื่อนไขการเจรจาที่ต่างกัน:

- สินเชื่อส่วนบุคคล (Personal Loan) มักมีอัตราดอกเบี้ยคงที่หรือลดต้นลดดอก

- บัตรกดเงินสดออนไลน์ ดอกเบี้ยมักจะสูงเกือบเพดานกฎหมาย

- Nano Finance สำหรับผู้ประกอบการรายย่อย ดอกเบี้ยอาจสูงถึง 33% ต่อปี

Checklist ที่ต้องเตรียม

- ยอดหนี้คงเหลือทั้งหมดเท่าไหร่?

- อัตราดอกเบี้ยปัจจุบันคือเท่าไหร่?

- เราค้างชำระมาแล้วกี่งวด? (ถ้ายังไม่ค้างจะคุยง่ายกว่ามาก)

กลยุทธ์การเจรจา คุยอย่างไรให้เขาใจอ่อน?

เมื่อเตรียมข้อมูลพร้อมแล้ว ถึงเวลาติดต่อสถาบันการเงินผ่านช่องทาง Official (แอปพลิเคชัน, Call Center หรือ Line OA ที่ได้รับการรับรอง) และใช้เทคนิคเหล่านี้:

- ขอปรับโครงสร้างหนี้ (Debt Restructuring) นี่คือการรวมหนี้หรือยืดระยะเวลาผ่อนชำระออกไป เพื่อให้ยอดผ่อนต่อเดือนลดลง เช่น จากเดิมต้องจ่ายเดือนละ 5,000 บาท เป็นเวลา 12 เดือน เปลี่ยนเป็นจ่ายเดือนละ 2,500 บาท เป็นเวลา 24 เดือนแทน

- ขอลดอัตราดอกเบี้ย (Interest Rate Reduction) หากคุณเป็นลูกหนี้ชั้นดีมาตลอดแต่เริ่มฝืดเคือง ลองขอปรับลดดอกเบี้ยลงชั่วคราว โดยอ้างอิงจากนโยบายช่วยเหลือของธนาคารแห่งประเทศไทยในช่วงวิกฤตเศรษฐกิจ

- ขอพักชำระหนี้ (Debt Holiday) หากเกิดเหตุฉุกเฉินจริงๆ เช่น ตกงาน หรือเจ็บป่วยหนัก คุณสามารถขอ "พักชำระเงินต้น" (จ่ายแค่ดอกเบี้ย) หรือ "พักทั้งเงินต้นและดอกเบี้ย" ในระยะเวลาสั้นๆ 3-6 เดือน

เทคนิค พูดให้เป็น พิชิตใจเจ้าหน้าที่

การเจรจากับสถาบันการเงิน สินเชื่อออนไลน์ ต้องใช้ทั้งศาสตร์และศิลป์

- พูดความจริงแต่พองาม บอกเหตุผลที่ทำให้เราจ่ายไม่ไหวอย่างชัดเจน เช่น รายได้ลดลง 50% เนื่องจากบริษัทลดวันทำงาน (เตรียมเอกสารยืนยันไว้ด้วยจะดีมาก)

- แสดงความตั้งใจที่จะจ่าย อย่าบอกว่า "ไม่มี ไม่หนี ไม่จ่าย" แต่ให้บอกว่า "ตอนนี้ไหวที่เดือนละเท่านี้... พอจะมีมาตรการไหนช่วยได้ไหมครับ/ค่ะ"

- สุภาพแต่หนักแน่น เจ้าหน้าที่ Call Center ก็เป็นพนักงานคนหนึ่ง การพูดจาดีจะช่วยให้เขาอยากหาทางออกให้เรามากกว่าการใช้อารมณ์

ข้อควรระวังหลุมพรางที่ต้องเลี่ยง

ในการเจรจาลดหนี้ สินเชื่อออนไลน์ มีสิ่งที่คุณต้องระวังให้ดี

- ระวังมิจฉาชีพ สถาบันการเงินตัวจริงจะไม่ทักแชทส่วนตัวมาขอรหัส OTP หรือให้โอนเงิน "ค่าธรรมเนียม" เพื่อขอลดดอกเบี้ย

- ดอกเบี้ยที่เพิ่มขึ้น การพักชำระหนี้ไม่ได้หมายความว่าดอกเบี้ยหยุดเดิน ดอกเบี้ยยังคงคำนวณอยู่เสมอ ดังนั้นถ้าไม่จำเป็นจริงๆ การจ่ายน้อยยังดีกว่าการไม่จ่ายเลย

- ประวัติในเครดิตบูโร การปรับโครงสร้างหนี้อาจมีการบันทึกในเครดิตบูโร ซึ่งอาจส่งผลต่อการขอสินเชื่อใหม่ในอนาคต แต่เชื่อเถอะว่ามันดีกว่าปล่อยให้ติดสถานะ "ค้างชำระ"

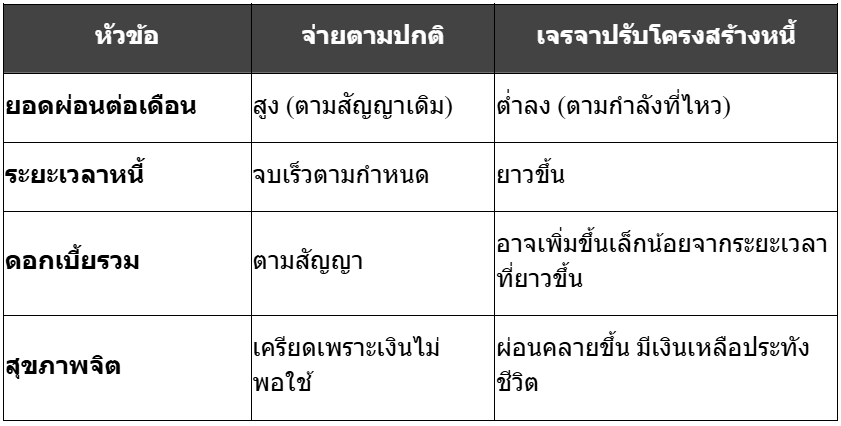

ตารางเปรียบเทียบ จ่ายตามปกติ VS เจรจาปรับโครงสร้างหนี้

สรุป ทางออกมีไว้สำหรับคนที่เดินเข้าหา

การจัดการกับ สินเชื่อออนไลน์ เมื่อเริ่มมีปัญหา ไม่ใช่เรื่องที่น่ากลัวอย่างที่คิด สถาบันการเงินในปัจจุบันมีมาตรการช่วยเหลือมากมายที่ออกแบบมาเพื่อรักษาลูกหนี้ไว้ สิ่งสำคัญคือการ เปิดใจคุย ให้เร็วที่สุด

หากคุณรู้สึกว่าคุยกับสถาบันการเงินเองแล้วไม่คืบหน้า อย่าลืมว่ายังมีตัวช่วยอย่าง ทางด่วนแก้หนี้หรือ คลินิกแก้หนี้ โดยธนาคารแห่งประเทศไทย ที่พร้อมเป็นตัวกลางช่วยประสานงานให้คุณ

สุดท้ายนี้ การลดหนี้ที่ดีที่สุดคือการสร้างวินัยทางการเงินใหม่ วางแผนการใช้เงินให้รอบคอบ และใช้สินเชื่อออนไลน์เป็นเพียงเครื่องมือเสริมสภาพคล่องชั่วคราวเท่านั้น เพื่อให้ชีวิตทางการเงินของคุณมั่นคงและยั่งยืนในระยะยาว