ต้องจ่ายค่ารักษาพยาบาลฉุกเฉิน ใช้บัตรเครดิตหรือสินเชื่อออนไลน์ดีกว่า?

420 จำนวนผู้เข้าชม |

ผ่าทางเลือกจ่ายค่ารักษาฉุกเฉิน: "บัตรเครดิต" vs "สินเชื่อออนไลน์" แบบไหนคุ้มและตอบโจทย์ที่สุด?

อุบัติเหตุหรืออาการเจ็บป่วยกะทันหันเป็นเรื่องที่ไม่มีใครอยากให้เกิดขึ้น แต่เมื่อเกิดขึ้นแล้ว สิ่งที่ตามมาอย่างเลี่ยงไม่ได้คือ "ค่าใช้จ่าย" ในยุคที่ค่ารักษาพยาบาลพุ่งสูงขึ้น การมีเงินสำรองจ่ายอาจไม่เพียงพอ หลายคนจึงมองหาตัวช่วยทางการเงินระหว่าง บัตรเครดิต ที่มีติดตัวอยู่แล้ว กับ สินเชื่อออนไลน์ ที่อนุมัติไวในมือถือ

บทความนี้จะเจาะลึกข้อดี-ข้อเสีย เปรียบเทียบอัตราดอกเบี้ย และช่วยคุณตัดสินใจว่าในนาทีฉุกเฉิน ทางเลือกไหนคือทางออกที่ดีที่สุดสำหรับกระเป๋าสตางค์ของคุณ

บัตรเครดิต ฮีโร่ในมือที่มาพร้อม "ระยะเวลาปลอดดอกเบี้ย"

บัตรเครดิตคือวิธีที่ง่ายที่สุดในการจ่ายค่ารักษาพยาบาล เพราะโรงพยาบาลเกือบทุกแห่งรองรับการรูดบัตร

ข้อดีที่เหนือกว่า

- ความรวดเร็ว รูดจ่ายได้ทันทีที่หน้าเคาน์เตอร์ ไม่ต้องรออนุมัติ

- ระยะเวลาปลอดดอกเบี้ย หากคุณชำระคืนเต็มจำนวนตามกำหนด คุณจะได้รับระยะ

- เวลาปลอดดอกเบี้ยนานถึง 45-55 วัน (ขึ้นอยู่กับรอบบิล) เท่ากับว่าคุณได้ "ยืมเงินมาใช้ฟรี" ชั่วคราว

- คะแนนสะสมและโปรโมชั่น การจ่ายค่ารักษาพยาบาลยอดสูงๆ มักมาพร้อมกับคะแนนสะสม หรือบางบัตรมีโปรโมชั่นร่วมกับโรงพยาบาลเพื่อรับส่วนลดค่าห้องหรือค่าใช้จ่ายบางส่วน

ข้อควรระวัง

- ดอกเบี้ยมหาโหดหากจ่ายขั้นต่ำ ดอกเบี้ยบัตรเครดิตปัจจุบันอยู่ที่ 16% ต่อปี หากคุณไม่สามารถปิดยอดได้ทั้งหมดและเลือกจ่ายขั้นต่ำ ดอกเบี้ยจะถูกคำนวณจากยอดเต็มตั้งแต่วันที่บันทึกรายการ ทันที

- วงเงินจำกัด หากค่ารักษาพยาบาลสูงเกินวงเงินบัตร คุณอาจต้องขอเพิ่มวงเงินชั่วคราวซึ่งอาจไม่ได้รับการอนุมัติในทันที

สินเชื่อออนไลน์ ทางเลือกใหม่ อนุมัติไว ไม่ต้องมีคนค้ำ

ปัจจุบัน สินเชื่อออนไลน์ ผ่านแอปพลิเคชัน (Digital Lending) กลายเป็นเครื่องมือทางการเงินที่เข้าถึงง่ายมาก โดยเฉพาะในกรณีที่ยอดค่ารักษาพยาบาลสูงเกินกว่าที่บัตรเครดิตจะรับไหว

ข้อดี

- วงเงินก้อนใหญ่ สินเชื่อส่วนบุคคลหรือสินเชื่อออนไลน์มักให้วงเงินที่สูงกว่าบัตรเครดิต (สูงสุด 5 เท่าของรายได้) เหมาะสำหรับกรณีผ่าใหญ่หรือการรักษาที่ต่อเนื่อง

- การผ่อนชำระแบบคงที่ คุณสามารถเลือกแผนการผ่อนชำระได้นาน 12, 24 หรือสูงสุด 60 เดือน ทำให้บริหารจัดการกระแสเงินสดรายเดือนได้แม่นยำกว่าการจ่ายขั้นต่ำของบัตรเครดิต

- ไม่ต้องใช้หลักประกัน ส่วนใหญ่เป็นสินเชื่อที่ใช้เพียงข้อมูลรายได้หรือพฤติกรรมการใช้งานแอปฯ ในการพิจารณา

ข้อควรระวัง

- ดอกเบี้ย อัตราดอกเบี้ยสินเชื่อส่วนบุคคลหรือสินเชื่อออนไลน์อาจสูงถึง 25% ต่อปี (ตามกฎหมายกำหนด)

- ค่าธรรมเนียม บางเจ้าอาจมีค่าธรรมเนียมการใช้วงเงินหรือค่าธรรมเนียมอากรแสตมป์

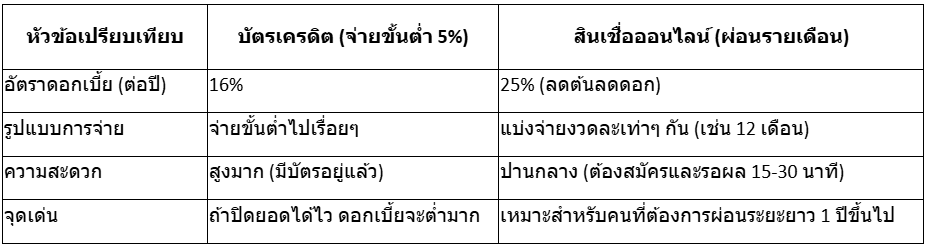

เปรียบเทียบดอกเบี้ยและค่าใช้จ่าย แบบไหนเจ็บตัวน้อยกว่า?

เพื่อให้เห็นภาพชัดเจน เรามาดูตารางเปรียบเทียบกรณีสมมติหากต้องจ่ายค่ารักษา 50,000 บาท

วิเคราะห์ผล หากคุณมั่นใจว่าจะมีเงินก้อนมาปิดภายใน 1-2 เดือน บัตรเครดิต คือผู้ชนะ เพราะดอกเบี้ยต่ำกว่าและมีช่วงปลอดดอกเบี้ย แต่ถ้าคุณรู้ตัวว่าต้องใช้เวลาผ่อนนานกว่า 6 เดือน การเลือก สินเชื่อออนไลน์ ที่มีโปรโมชั่น "ดอกเบี้ยพิเศษสำหรับ 6-12 เดือนแรก" อาจจะประหยัดกว่าการจ่ายขั้นต่ำของบัตรเครดิตที่ดอกเบี้ยทบต้นไปเรื่อยๆ

กลยุทธ์การเลือกใช้งานในสถานการณ์จริง

สถานการณ์ A: อุบัติเหตุเล็กน้อย ค่าใช้จ่ายไม่เกิน 20,000 บาท

คำแนะนำ: ใช้ บัตรเครดิต เหตุผล: ยอดเงินไม่สูงมาก คุณสามารถบริหารจัดการจ่ายคืนได้ในระยะสั้น และยังได้แต้มสะสม หรืออาจเลือกโปรโมชั่น "ผ่อน 0% นาน 3-10 เดือน" ที่บัตรเครดิตมักมีร่วมกับโรงพยาบาลชั้นนำ ซึ่งเป็นทางเลือกที่ดีที่สุดเพราะไม่มีดอกเบี้ยเลย

สถานการณ์ B: ผ่าตัดใหญ่ ค่าใช้จ่ายหลักแสน

คำแนะนำ: ผสมผสานระหว่าง บัตรเครดิต (เพื่อสิทธิประโยชน์) และ สินเชื่อออนไลน์ (เพื่อเสริมสภาพคล่อง)

เหตุผล: คุณอาจรูดบัตรเครดิตไปก่อนเพื่อรับแต้ม จากนั้นจึงสมัครสินเชื่อออนไลน์เพื่อนำเงินก้อนมาปิดยอดบัตรเครดิต เพื่อเปลี่ยนจากดอกเบี้ยบัตรเครดิต 16% มาเป็นแผนผ่อนชำระของสินเชื่อที่มีระยะเวลานานกว่าและยอดผ่อนต่อเดือนที่แน่นอน

Check-list ก่อนตัดสินใจเลือกใช้ "สินเชื่อออนไลน์"

หากคุณตัดสินใจว่า สินเชื่อออนไลน์ คือทางออก นี่คือสิ่งที่ต้องตรวจสอบเพื่อไม่ให้กลายเป็น "ดินพอกหางหมู":

- ความน่าเชื่อถือ: ต้องเป็นแอปพลิเคชันที่ได้รับใบอนุญาตจากธนาคารแห่งประเทศไทยเท่านั้น หลีกเลี่ยงแอปฯ กู้นอกระบบที่โฆษณาตาม SMS

- ประเภทดอกเบี้ย: ตรวจสอบว่าเป็นแบบ "ลดต้นลดดอก" (Effective Rate) หรือไม่ เพราะจะช่วยให้คุณประหยัดดอกเบี้ยได้หากมีเงินก้อนมาโปะก่อนกำหนด

- ค่าธรรมเนียมแฝง: ดูเรื่องค่าธรรมเนียมการโอนเงิน หรือค่าปรับกรณีชำระล่าช้า

ความเร็วในการอนุมัติ: ในนาทีฉุกเฉิน ให้เลือกผู้ให้บริการที่เคลมว่า "อนุมัติไวใน 30 นาที" หรือ "รับเงินทันที"

บทสรุป สติและการวางแผนคือยาดีที่สุด

ไม่มีเครื่องมือทางการเงินไหน ดีที่สุด มีแต่ เหมาะสมที่สุด กับสถานการณ์ของคุณ

- บัตรเครดิต เปรียบเสมือนชุดปฐมพยาบาลเบื้องต้น ใช้เร็ว จบไว สบายตัวถ้ามีวินัย

- สินเชื่อออนไลน์ เปรียบเสมือนการรักษาต่อเนื่อง ช่วยประคองระยะยาว ให้คุณก้าวผ่านวิกฤตการเงินไปได้โดยไม่เสียประวัติเครดิต

คำแนะนำทิ้งท้าย ก่อนตัดสินใจรูดหรือกู้ ลองสอบถามแผนกการเงินของโรงพยาบาลก่อนว่ามีโปรโมชั่น "ผ่อน 0%" กับธนาคารใดบ้างหรือไม่ เพราะนั่นคือทางเลือกที่ช่วยประหยัดเงินในกระเป๋าคุณได้ดีที่สุดอย่างแท้จริง

หากคุณกำลังมองหาแหล่งเงินทุนที่เชื่อถือได้และถูกกฎหมาย การศึกษาข้อมูล สินเชื่อออนไลน์ จากสถาบันการเงินชั้นนำไว้ล่วงหน้า จะช่วยให้คุณพร้อมรับมือกับทุกวิกฤตสุขภาพได้อย่างมั่นใจ