ยื่นกู้สินเชื่อครั้งแรก vs ครั้งที่สอง ผลต่างกันยังไง?

648 จำนวนผู้เข้าชม |

ยื่นกู้สินเชื่อครั้งแรก vs ครั้งที่สอง ผลต่างกันยังไง? ทำไมบางคนกู้รอบหลังผ่านง่ายกว่า (แต่บางคนกลับยากกว่า!)

การ กู้สินเชื่อ ไม่ว่าจะเป็นกู้บ้าน กู้รถ หรือกู้ส่วนบุคคล เชื่อว่าหลายคนต้องเคยผ่านความรู้สึก “ลุ้นผลกู้” ที่ทั้งตื่นเต้นและกังวลไปพร้อมกัน แต่เคยสงสัยไหมว่า ทำไมบางคนกู้ครั้งแรกยากมาก แต่พอเป็นครั้งที่สองกลับผ่านสบาย ๆ ในขณะที่บางคนยื่นครั้งที่สองกลับโดนปฏิเสธซะงั้น?

จริง ๆ แล้ว การกู้ครั้งแรกกับครั้งที่สอง มีความแตกต่างกันมากกว่าที่คิด ทั้งในมุมมองของธนาคาร คะแนนเครดิต ความเสี่ยงทางการเงิน และรูปแบบพฤติกรรมทางการเงินของผู้กู้เอง บทความนี้จะพาคุณมารู้แบบเข้าใจง่าย ๆ อ่านเพลิน แต่ใช้ประโยชน์ได้จริงเหมือนเพื่อนสอนเพื่อนเลย

ทำไมธนาคารถึงมองผู้กู้ครั้งแรกและครั้งที่สองไม่เหมือนกัน?

หากอธิบายแบบง่ายที่สุด ธนาคารมีคำถาม 2 ข้อก่อนอนุมัติการ กู้สินเชื่อ

- คุณมีความสามารถในการชำระเงินไหม?

- คุณมีประวัติที่ดีพอให้เขาไว้ใจหรือเปล่า?

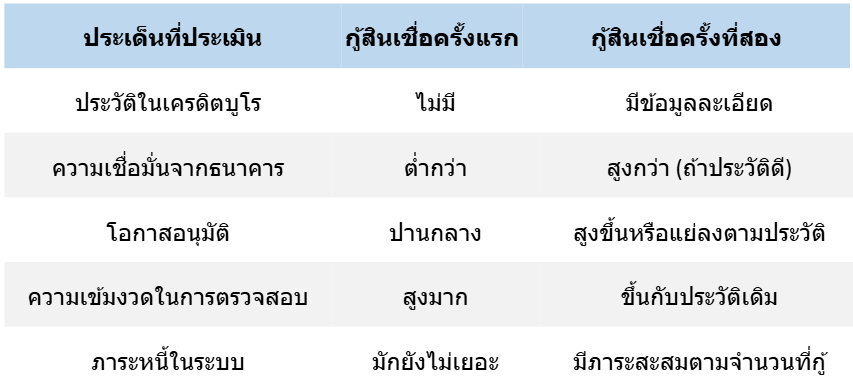

ผู้กู้ครั้งแรก = ยังไม่มีประวัติ

ผู้กู้ครั้งที่สอง = มีประวัติที่ธนาคารเช็กได้

เพราะฉะนั้นความแตกต่างเริ่มตั้งแต่ “ข้อมูล” ที่คุณมีในระบบ

กู้สินเชื่อครั้งแรก - ทุกอย่างเริ่มจากศูนย์

การกู้ครั้งแรกจะถูกประเมินอย่างละเอียดเป็นพิเศษ เพราะธนาคารไม่รู้ว่าคุณเป็นผู้กู้แบบไหน ไม่รู้ประวัติการจ่ายเงิน จึงต้องดูข้อมูลทุกมิติมากกว่าปกติ

✔ สิ่งที่ธนาคารเน้นเมื่อเป็นการกู้ครั้งแรก

- รายได้ต้องชัดเจน รายได้เป็นเสาหลักของการประเมิน หากรายได้ไม่แน่นอนหรือไม่มีสลิป ธนาคารจะกังวลว่าคุณจ่ายไหวจริงไหม

- ภาระหนี้รวมต้องไม่เกินเกณฑ์ ถ้าคุณมีบัตรเครดิต 4 ใบ ผ่อนมือถือ ผ่อนมอเตอร์ไซค์ แถมยังมีภาระอื่น ๆ สารพัด โอกาสอนุมัติก็ลดลงทันที เพราะธนาคารจะมองว่าคุณมี “ภาระรวมสูงเกินไป”

- ไม่มีประวัติในเครดิตบูโร

ข้อดีคือคุณยังไม่มีประวัติเสีย

ข้อเสียคือคุณไม่มีประวัติดีให้ธนาคารเชื่อใจ

เหมือนคนไปขอสมัครงานโดยไม่มีประสบการณ์ แม้คุณอาจเก่ง แต่ไม่มีข้อมูลให้ประเมิน - ความเสี่ยงสูงกว่าผู้กู้ที่มีประวัติ เพราะเหตุนี้ธนาคารบางรายอาจอนุมัติวงเงินต่ำ หรือคิดดอกเบี้ยสูงกว่าเล็กน้อยในบางผลิตภัณฑ์

กู้สินเชื่อครั้งที่สอง – ได้เปรียบมากขึ้น (ถ้าประวัติดี)

ครั้งนี้คุณไม่ใช่มือใหม่แล้ว ระบบธนาคารมีข้อมูลพฤติกรรมการชำระเงินของคุณ ซึ่งช่วยเพิ่มคะแนนความน่าเชื่อถือได้เยอะมาก

✔ สิ่งที่ธนาคารประเมินเมื่อเป็นการกู้ครั้งที่สอง

- ประวัติการชำระ คือแต้มต่อสำคัญ

ถ้าคุณผ่อนดี ผ่อนไว ไม่เคยจ่ายล่าช้า

- โอกาสอนุมัติสูงขึ้น

- ได้วงเงินเพิ่มขึ้น

- ได้อัตราดอกเบี้ยที่ดีกว่าเดิมในบางเคส

แต่ถ้าเคยจ่ายล่าช้าเกิน 30 วัน โอกาสผ่านลดลงทันที ต้องจ่ายดอกเบี้ยสูงขึ้นและ อาจต้องมีหลักประกันหรือผู้ค้ำเพิ่ม เพราะธนาคารจะมองว่า “คุณมีพฤติกรรมเสี่ยงในอดีต” - ภาระหนี้รวมอาจเพิ่มขึ้นจากสินเชื่อเดิม

ธนาคารจะดูว่าคุณยังเหลือยอดหนี้เท่าไร ถ้าคุณกู้ครั้งแรกแล้วยังเหลือยอดเยอะ อาจทำให้ภาระต่อเดือนสูงเกิน 40–60% ของรายได้ ธนาคารบางแห่งจึงอาจไม่อนุมัติครั้งที่สองง่าย ๆ - รายได้ที่ปรับขึ้นตามเวลา

หากคุณอัปเกรดงาน ได้โบนัสมากขึ้น หรือมีรายได้เสริมที่ชัดเจน ก็ทำให้โอกาสการกู้ครั้งที่สองดีขึ้นกว่าครั้งแรกมาก

ความแตกต่างแบบเห็นภาพ ครั้งแรก vs ครั้งที่สอง

ครั้งไหนอนุมัติง่ายกว่ากัน?

คำตอบคือ ขึ้นอยู่กับพฤติกรรมทางการเงินของคุณ

✔ ผ่านง่ายในครั้งที่สอง ถ้า…

- ผ่อนดี ไม่มีล่าช้า

- หนี้รวมไม่เกิน 40–50% ของรายได้

- รายได้เพิ่มขึ้น

- ไม่มีสินเชื่อใหม่หลายรายการในช่วงสั้น ๆ

- ไม่เปลี่ยนงานถี่

✔ แต่ผ่านยากกว่าเดิม ถ้า…

- มีประวัติค้างชำระ

- ภาระหนี้รวมเกินเกณฑ์

- รายได้ลดลง

- ขอวงเงินสูงเกินความจำเป็น

- มีหลายสินเชื่อที่อยู่ระหว่างผ่อน

พูดง่าย ๆ คือ ครั้งที่สองจะผ่านง่ายหรือยาก ก็มาจาก “สิ่งที่คุณทำหลังการกู้ครั้งแรก”

เคล็ดลับทำให้กู้ครั้งแรกและครั้งที่สองผ่านง่ายขึ้น

- จ่ายตรงเวลาทุกงวดประวัติการชำระดีคือสิ่งที่ธนาคารรักที่สุด

- อย่ามีหนี้หลายตัวพร้อมกัน หนี้สินเยอะเกินไปทำให้คะแนนความน่าเชื่อถือตกทันที

- เครดิตบูโรต้องสะอาด ดูแลอย่างน้อย 12 เดือนก่อนกู้

- เพิ่มรายได้และลดรายจ่าย

รายได้เพิ่ม = วงเงินเพิ่ม

รายจ่ายลด = ภาระหนี้ลด - ไม่เปลี่ยนงานถี่ รายได้ที่นิ่งทำให้ธนาคารมองว่าคุณมั่นคง

- วางแผนล่วงหน้า ก่อนกู้ 3–6 เดือนควรจัดระบบการเงินให้เรียบร้อย

แล้วถ้ากู้ครั้งแรกไม่ผ่าน จะมีผลกับครั้งที่สองไหม?

คำตอบคือ “มี…แต่ไม่เสมอไป”

การกู้ไม่ผ่านไม่ได้ทำให้เครดิตเสีย แต่มีผลดังนี้

- ธนาคารจะเห็นว่าคุณเคยสมัครสินเชื่อแต่ไม่ผ่าน

- อาจถูกมองว่าคุณมีภาระสูงหรือรายได้ไม่พอ

- ถ้าสมัครหลายที่พร้อมกัน ระบบจะเห็นเป็น “ขอกู้ถี่” ซึ่งทำให้ดูเสี่ยง

แต่ถ้าคุณปรับโครงสร้างการเงิน เช่น

ลดวงเงินบัตรเครดิต ปิดหนี้บางตัว หรือทำให้รายได้ชัดเจนขึ้น การกู้ครั้งที่สองก็มีโอกาสผ่านได้สบาย ๆ

พฤติกรรมแบบไหนที่ธนาคารชอบมากที่สุดในการกู้ครั้งที่สอง?

- มีสินเชื่อเดิมและผ่อนดีมาก

- ปิดหนี้เดิมบางก้อนก่อนยื่นกู้ครั้งใหม่

- วงเงินบัตรเครดิตใช้ไม่เกิน 20–30% ของวงเงิน

- มีรายได้เสริมที่สม่ำเสมอ

- มีเงินเก็บในบัญชีหมุนเข้าออกตลอด

สิ่งเหล่านี้ช่วยให้ธนาคารมั่นใจว่าคุณ “รับผิดชอบต่อภาระทางการเงินได้ดี”

สรุป กู้สินเชื่อครั้งแรก vs ครั้งที่สอง อะไรคือความต่างที่คุณควรรู้?

ครั้งแรกต้องพิสูจน์ตัวเอง แต่ครั้งที่สองธนาคารจะดูว่าที่ผ่านมา “คุณทำได้ดีแค่ไหน”

หากประวัติการผ่อนดี การกู้ครั้งที่สองมักผ่านง่ายกว่า และได้เงื่อนไขที่ดีขึ้น

หากครั้งแรกผ่อนล่าช้า หรือมีหนี้เพิ่มขึ้นมาก การกู้ครั้งที่สองอาจยากกว่าเดิม

สิ่งที่จะทำให้ผ่านทุกครั้งคือพฤติกรรมทางการเงินที่ดีและการวางแผนล่วงหน้า

และถ้าคุณต้องการตัวช่วยในการเตรียมความพร้อมก่อน กู้สินเชื่อ ไม่ว่าจะเป็นครั้งแรกหรือครั้งที่สอง การมีผู้เชี่ยวชาญด้านการเงินช่วยตรวจสอบเงื่อนไขและเทียบข้อเสนอจากหลายผู้ให้บริการ จะช่วยเพิ่มโอกาสอนุมัติและลดภาระได้มาก ซึ่งบริการแบบนี้มีให้ใช้งานได้ง่ายและสะดวกผ่าน มันนี่ฮับ ที่ช่วยให้คุณค้นหาสินเชื่อที่เหมาะกับตัวเองได้แบบแม่นยำกว่าเดิม พร้อมข้อมูลที่เข้าใจง่ายและมีผู้ช่วยให้คำแนะนำโดยไม่ต้องวิ่งหาข้อมูลหลายที่ วางแผนให้ดี จัดการการเงินให้เป็นระบบ แล้วการกู้ครั้งไหน ๆ ก็ไม่ใช่เรื่องยากอีกต่อไป