มนุษย์เงินเดือน Gen Y แบกหนี้ หาสินเชื่อออนไลน์ช่วยดีกว่า

267 จำนวนผู้เข้าชม |

มนุษย์เงินเดือน Gen Y แบกหนี้บ้าน-รถ เลือก "สินเชื่อออนไลน์" อย่างไรให้รอดและรวย

กลุ่มคน Gen Y (เกิดช่วงปี พ.ศ. 2524 – 2539) ในปัจจุบันคือฟันเฟืองหลักของเศรษฐกิจ แต่ในขณะเดียวกันก็เป็นกลุ่มที่แบกรับภาระหนักที่สุด ทั้งการสร้างครอบครัว การผ่อนบ้านที่เป็นสินทรัพย์ระยะยาว และการผ่อนรถเพื่อความสะดวกในการทำงาน เมื่อปัจจัยค่าครองชีพพุ่งสูงขึ้น "สภาพคล่อง" จึงกลายเป็นปัญหาใหญ่ การมองหาตัวช่วยอย่าง สินเชื่อออนไลน์ จึงไม่ใช่เรื่องไกลตัวอีกต่อไป

วันนี้ มันนี่ฮับ จะพาคุณไปเจาะลึกกลยุทธ์การบริหารหนี้ และวิธีเลือกสินเชื่อออนไลน์ที่ตอบโจทย์ เพื่อให้ Gen Y ก้าวข้ามวิกฤตการเงินไปได้อย่างยั่งยืน

ทำไม Gen Y ถึงตกอยู่ในสภาวะ "หนี้ท่วม" สภาพคล่องฝืด?

ก่อนจะไปดูทางแก้ เราต้องเข้าใจสาเหตุที่ทำให้ชาว Gen Y ติดกับดักทางการเงิน

- ช่วงชีวิตแห่งการสร้างตัว เป็นวัยที่ต้องซื้อสินทรัพย์ชิ้นใหญ่พร้อมกัน เช่น บ้าน และ รถยนต์

- Sandbox ของการใช้ชีวิต ค่านิยม "ของมันต้องมี" และการเข้าสังคม ทำให้ค่าใช้จ่ายผ่อนคลายสูงกว่ารุ่นอื่น

- อัตราดอกเบี้ยขาขึ้น หนี้บ้านเป็นดอกเบี้ยลอยตัว เมื่อดอกเบี้ยนโยบายปรับขึ้น เงินงวดที่จ่ายไปอาจไปตัดแค่ดอกเบี้ย ไม่ถึงเงินต้น

เมื่อรายจ่ายคงที่ (Fixed Cost) สูงเกิน 50% ของรายได้ ความเสี่ยงที่จะขาดสภาพคล่องเมื่อเกิดเหตุฉุกเฉินจึงมีสูงมาก

สินเชื่อออนไลน์ ฮีโร่ตัวจริงหรือกับดักดิจิทัล?

ในยุค 2026 การเข้าถึงแหล่งเงินทุนทำได้ง่ายเพียงปลายนิ้ว สินเชื่อออนไลน์ คือวิวัฒนาการของสถาบันการเงินที่ช่วยให้มนุษย์เงินเดือนเข้าถึงเงินสดสำรองได้รวดเร็ว โดยมีข้อดีที่โดดเด่นดังนี้:

- สมัครง่าย ไม่ต้องไปสาขา ทำผ่านแอปพลิเคชันได้ 24 ชั่วโมง

- อนุมัติไว บางแห่งใช้ระบบ AI ประเมินเครดิต รู้ผลภายในไม่กี่นาที

- ไม่ต้องมีคนค้ำประกัน สำหรับสินเชื่อส่วนบุคคลออนไลน์ส่วนใหญ่ เน้นดูฐานเงินเดือนและประวัติบูโรเป็นหลัก

ข้อควรระวัง แม้จะสะดวก แต่ต้องแยกให้ออกระหว่าง "สินเชื่อในระบบ" ที่กำกับโดยธนาคารแห่งประเทศไทย กับ "แอปเงินกู้นอกระบบ" ที่มักมาในรูปแบบโฆษณาชวนเชื่อ ดอกเบี้ยโหด และทวงหนี้ผิดกฎหมาย

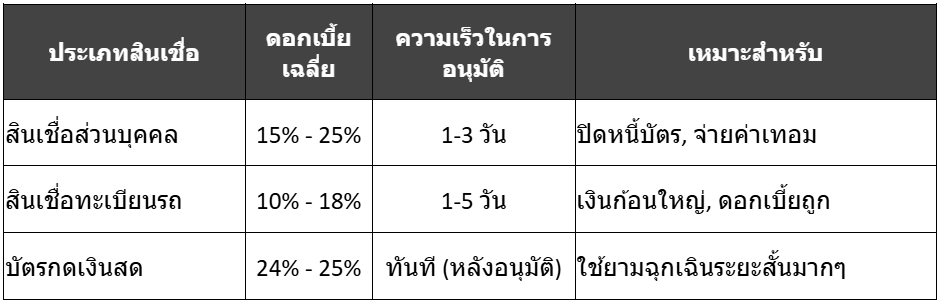

ประเภทของสินเชื่อออนไลน์ที่เหมาะกับ Gen Y แบกภาระหนัก

หากคุณกำลังผ่อนบ้านหรือรถอยู่ และต้องการเสริมสภาพคล่อง นี่คือตัวเลือกที่คุณควรพิจารณา:

สินเชื่อส่วนบุคคลออนไลน์ (Personal Loan)

เหมาะสำหรับใช้เป็นเงินทุนหมุนเวียนระยะสั้น หรือปิดหนี้บัตรเครดิตที่มีดอกเบี้ยสูงกว่า

- จุดเด่น ได้เงินก้อนใหญ่ ผ่อนชำระเป็นรายเดือนเท่ากันทุกงวด

- กลยุทธ์ เลือกแบบลดต้นลดดอก (Effective Rate) เพื่อให้ปิดจบได้ไวขึ้นสินเชื่อทะเบียนรถ (Car for Cash Online)

หากคุณผ่อนรถมาได้ระยะหนึ่งแล้ว หรือผ่อนจบแล้ว การใช้รถเป็นหลักประกันจะช่วยให้ได้ดอกเบี้ยที่ถูกลงมาก

- จุดเด่น ดอกเบี้ยต่ำกว่าสินเชื่อส่วนบุคคลทั่วไป และยังสามารถใช้รถขับไปทำงานได้ปกติ

- Digital Process ปัจจุบันสามารถประเมินราคารถผ่านออนไลน์และส่งเอกสารผ่านแอปได้เลยการรีไฟแนนซ์บ้าน (Home Refinance / Retention)

แม้จะไม่ใช่การกู้เงินก้อนใหม่โดยตรง แต่คือการหา สินเชื่อออนไลน์ เพื่อลดดอกเบี้ยบ้าน

- ผลลัพธ์ ช่วยลดค่างวดต่อเดือน ทำให้มีเงินเหลือในกระเป๋า (Liquidity) มากขึ้นทันที

Checklist ก่อนกดสมัครสินเชื่อออนไลน์

เพื่อให้การกู้ครั้งนี้เป็นการ "เสริมสภาพคล่อง" ไม่ใช่การ "เพิ่มหนี้จนพัง" ควรเช็คลิสต์ดังนี้

- Check Interest Rate เปรียบเทียบดอกเบี้ยหลายๆ เจ้า (ควรอยู่ในช่วง 15-25% ต่อปี สำหรับสินเชื่อไม่มีหลักประกัน)

- Check Debt-to-Income Ratio (DTI) ภาระหนี้รวมทั้งหมดหลังกู้ใหม่ ไม่ควรเกิน 40-50% ของรายได้รวม

- Check Credibility ตรวจสอบรายชื่อผู้ให้บริการในแอปพลิเคชัน "ทางรัฐ" หรือเว็บไซต์ของธนาคารแห่งประเทศไทย

- Read the Fine Print ดูค่าธรรมเนียมการใช้วงเงิน ค่าอากรแสตมป์ และค่าธรรมเนียมการชำระคืนก่อนกำหนด

เทคนิคการจัดการหนี้แบบฉบับ Gen Y "กู้มาเพื่อแก้ ไม่ใช่กู้มาเพื่อกิน"

เมื่อได้เงินจาก สินเชื่อออนไลน์ มาแล้ว การบริหารจัดการคือหัวใจสำคัญ

- รวมหนี้ (Debt Consolidation): นำเงินกู้ดอกเบี้ยต่ำไปปิดหนี้ดอกเบี้ยสูง เช่น หนี้บัตรเครดิต (16%) หรือหนี้นอกระบบ

- สร้างเงินสำรอง: หากกู้มาเพื่อฉุกเฉิน ให้เก็บเงินก้อนนั้นไว้ในบัญชีที่แยกต่างหาก อย่ารวมกับเงินใช้จ่ายประจำวัน

- ใช้สูตร 50-30-20 แบ่งรายได้ 50% ค่าใช้จ่ายจำเป็น (รวมหนี้), 30% ความต้องการส่วนตัว, 20% เงินออม/ลงทุน

สำหรับมนุษย์เงินเดือน Gen Y ที่กำลังแบกทั้งบ้านและรถ การใช้ สินเชื่อออนไลน์ เป็นเครื่องมือทางการเงินไม่ใช่เรื่องผิด หากใช้อย่างมีสติและมีการวางแผน การเลือกสินเชื่อที่ดอกเบี้ยเหมาะสมและวงเงินที่พอดีกับความจำเป็น จะช่วยให้ "สภาพคล่อง" ที่เคยติดขัดกลับมาไหลลื่น ทำให้คุณมีแรงใจในการทำงานและใช้ชีวิตต่อไปได้โดยไม่ถูกหนี้รัดตัวจนเกินไป

จำไว้ว่า: สินเชื่อที่ดีที่สุด คือสินเชื่อที่คุณมีแผนการชำระคืนที่ชัดเจนตั้งแต่ก่อนกดสมัคร!